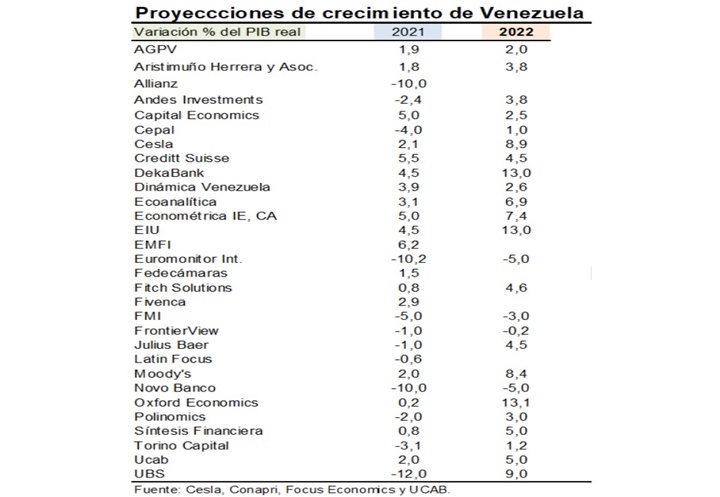

VENEZUELA / El País cierra el 2021 con una posible contracción de -0,3% del PIB, según el promedio de los pronósticos de 30 bancos y otros entes internacionales. Al respecto, la mayor caída la estima UBS (-12 %), mientras que el dato más elevado en positivo es del EMFI (6,2%).

En la medida que se ha acercado el fin del año, dichas previsiones han mejorado y todo indica que tocamos fondo en 2021. En particular, estimamos que el PIB del país se ubique en un rango entre –1% y 2% en 2021.

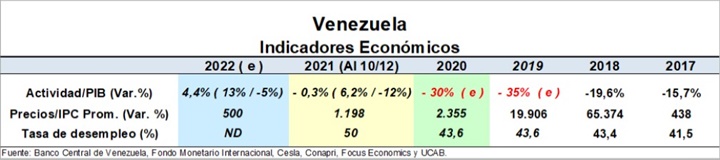

Por su parte, el país culmina el año con un desempleo que se ubica en 50%, según Encovi, el más elevado del mundo y con una inflación anualizada en torno a 1.198% de acuerdo con los datos oficiales hasta noviembre de 2021.

Sin embargo, están presentes algunos indicios de una desaceleración en los precios al punto que es previsible que Venezuela salga de la hiperinflación en el 2022. Se enumeran los principales hechos que fundamentan esa inferencia:

-1. La creciente dolarización de las transacciones económicas cotidianas.

-2. La flexibilización cambiaria que inició con la derogación de la Ley de Ilícitos Cambiarios en agosto de 2018, a la cual siguió la reactivación de las Mesas de Cambio en marzo de 2019, entre otras medidas. La última Resolución del BCV de noviembre de 2021 da una clara señal que las autoridades están impulsando la continuidad del proceso de dolarización, a través de la promoción de la apertura de cuentas en moneda extranjera.

-3. La liberalización de facto de los precios. Al respecto, aunque persiste el marco legal que los regula, se ha permitido que el mercado fije los precios sin la intervención oficial.

-4. La destrucción de la demanda de dinero, producto del proceso de hiperinflación de los últimos cuatro años y por el éxodo de más de 6 millones de venezolanos.

-5. La mejora de los ingresos externos debido al aumento del precio del petróleo (+77%) y el mayor bombeo (+18%) en lo que va de 2021 según fuentes secundarias consultadas por la OPEP.

-6. También se reporta un incremento en las remesas debido a la mejora en las condiciones laborales en el mundo en 2021. Según el Informe de Coyuntura de la Universidad Católica Andrés Bello, las remesas ascenderán a USD 2,3 mil millones este año, lo que significaría un alza de 21,1% con respecto al valor de 2020 (USD 1,9 mil millones).

-7. La contención cambiaria asociada con las intervenciones del BCV, en particular después de la Reconversión Monetaria. Así, se han realizado 62 intervenciones en el mercado cambiario hasta el 27 de diciembre de 2021, lo que equivale a 5,6 intervenciones mensuales. Esto ha significado una merma en las Reservas Internacionales del país por el orden de los USD 626 millones al 23 de diciembre de 2021.

-8. El estrangulamiento del crédito. El BCV mantiene un encaje legal de 85% que impide que el sistema financiero pueda otorgar préstamos. Al respecto, la banca universal mantuvo un déficit de encaje desde febrero y hasta noviembre de 2021. Esto se traduce en una falta de disponibilidad de recursos para otorgar empréstitos comerciales y personales.

Se resalta que en la mayoría de los países el crédito ha sido utilizado como una herramienta de política económica para combatir la crisis propiciada por la pandemia en 2020 y 2021. Aquí ha sido al contrario por la prioridad focalizada en el tema inflacionario.

-Pronósticos para 2022 –

Las previsiones de 25 entes encuestados apuntan a un crecimiento de 4,4% en promedio para 2022, teniendo como valores extremos una expansión estimada de 13,1% por Oxford Economics y una contracción de –5% de Novo Banco y Euromonitor.

En relación con la hiperinflación, se anticipa que Venezuela pueda salir de este ciclo nocivo en 2022, con una variación estimada de los precios no superiores a 500%.

Sin embargo, es muy probable que la inflación del país continúe siendo la más elevada del mundo en todo el año. Por ejemplo, si la variación mensual de los precios se mantiene en 6% (la variación del INPC más baja de 2021) desde enero y hasta diciembre, Venezuela finalizaría con un registro inflacionario de tres dígitos al cierre de 2022. Aún entre las inflaciones más elevadas del mundo.

También prevemos que continúe la contención cambiaria, la cual debería depender de la evolución de los ingresos petroleros. Sin embargo, luce muy difícil mantener el actual ritmo de intervenciones, con la consecuente merma en las Reservas Internacionales.

No es sostenible la venta de más o menos USD 600 millones al año con un nivel de Reservas en mínimos históricos de USD 4,48 mil millones (esta cifra previa excluye la asignación especial de Derechos Especiales (DEG) de USD 5,106 mil millones que el Fondo Monetario Internacional destinó a Venezuela, pero que no ha entregado debido a los incumplimientos de las obligaciones con dicho ente).

Por su parte, el consumo interno debería seguir recuperándose debido al incremento de las remesas y por la desaceleración de los precios, lo que debería mejorar el ingreso real de las familias.

En contraste, no se anticipa un ascenso de las inversiones, debido a la inseguridad jurídica y la cesación de pagos de sus compromisos financieros internacionales que mantiene el país desde 2017. En este contexto, se dificulta el ingreso de nuevos capitales y la mejora en el comercio internacional de bienes y servicios.

-Mercado petrolero –

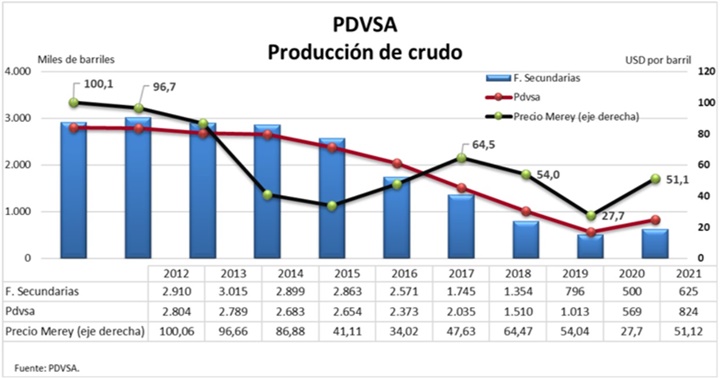

El aumento de los precios del crudo unido con el repunte de la producción nacional y de las exportaciones de petróleo ha significado un alza del 85% en el ingreso petrolero de 2021 con respecto a 2020. Según datos oficiales, el bombeo de crudo se ubicó en torno a 1,041 millones de barriles diarios en diciembre, distribuidos entre: Faja del Orinoco (FPO) 577 mil barriles; Occidente 242,8 mil barriles; Oriente 211,7 mil barriles y gas 10 mil barriles.

La producción petrolera se concentra en el crudo extrapesado de la FPO (577 mil barriles), lo que tiene sus desventajas, ya que amerita ser mezclado con crudo liviano, cómo el light o Arab light, que debe ser importado.

En contraste, no se anticipa un ascenso de las inversiones, debido a la inseguridad jurídica y la cesación de pagos de sus compromisos financieros internacionales que mantiene el país desde 2017. En este contexto, se dificulta el ingreso de nuevos capitales y la mejora en el comercio internacional de bienes y servicios.

-Mercado petrolero –

El aumento de los precios del crudo unido con el repunte de la producción nacional y de las exportaciones de petróleo ha significado un alza del 85% en el ingreso petrolero de 2021 con respecto a 2020. Según datos oficiales, el bombeo de crudo se ubicó en torno a 1,041 millones de barriles diarios en diciembre, distribuidos entre: Faja del Orinoco (FPO) 577 mil barriles; Occidente 242,8 mil barriles; Oriente 211,7 mil barriles y gas 10 mil barriles.

La producción petrolera se concentra en el crudo extrapesado de la FPO (577 mil barriles), lo que tiene sus desventajas, ya que amerita ser mezclado con crudo liviano, cómo el Bonny light o Arab light, que debe ser importado.

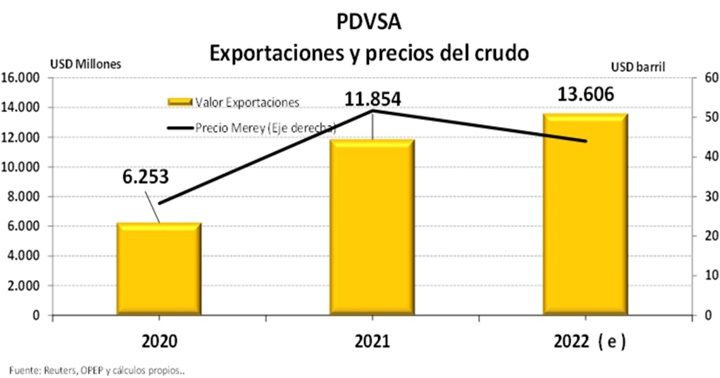

El ingreso petrolero para el cierre de 2021 se estima en USD 11,8 mil millones tomando como base los valores de exportación reportados por Reuters hasta noviembre de 2021. Dicho valor representa un incremento de 89% con respecto al año previo y no incluye los descuentos por venta de crudo que se otorgaron.

Se estima que la producción se ubicará entre 1 y 1,5 millones de barriles diarios para 2022, lo que generaría un aumento de 14,8% hasta USD 13,6 mil millones en 2022. Dicha previsión considera un precio promedio de USD 61 para el West Texas Intermediate (WTI) y de USD 44 para el crudo Merey y un nivel de exportación en torno a los 847 mil barriles diarios en 2022, superior en 34% al promedio del 2021.

Se debe advertir que en un contexto mundial de desaceleración de la actividad económica, como resultado de la persistencia de la pandemia, los precios del petróleo pudieran caer en el 2022.

Como aclaratoria hay que señalar que la estimación del precio del petróleo se realizó tomando en consideración la evolución del WTI en 2021. Se fundamentó con base en el análisis técnico del WTI y considerando el diferencial que existió en dicho lapso con respecto al crudo Merey.

Al respecto, el precio del WTI cortó desde arriba a su promedio móvil de largo plazo, lo que es una señal importante de debilidad. Esto, a pesar de ubicarse en el límite inferior de la banda de Bollinger, lo que unido al Índice de Resistencia Relativa (RSI), apunta a una posible corrección a corto plazo.

En consecuencia, los niveles de soporte y resistencia se ubican en USD 67-73,6. Sin embargo, el precio muestra un importante nivel soporte a tres meses que se ubica en torno a los USD 61.

-A modo de cierre –

El ciclo de hiperinflación podría llegar a su fin en 2022. Sin embargo, en muy probable que Venezuela cierre el año con una de las inflaciones elevadas del planeta.

Se anticipa un rebote de la actividad en 2022, más por generación espontánea que producto de un conjunto de medidas económicas (fiscales y monetarias) adoptadas en el país. Al respecto, urge:

–Reducir a su mínima expresión el financiamiento monetario del BCV a Pdvsa que aún persiste.

–Recortar la tasa de encaje legal a niveles que permitan el crédito, indispensable para cualquier economía. La tasa histórica en el país se ubicó en torno a 15%. Al respecto, deberíamos apuntar a este valor de encaje de forma progresiva a mediano plazo.

–Reducir la contención cambiaria y permitir una mayor variación del tipo de cambio. Este debería aumentar a la misma velocidad que la inflación para así impedir la apreciación cambiaria, la cual impacta de manera muy adversa a la producción nacional.

–Permitir la compensación bancaria de las operaciones en moneda extranjera.

–Es imperativo resolver el tema de la cesación de pagos de la República y de Pdvsa para que el país pueda reinsertarse en los mercados internacionales (de bienes, servicios y los financieros).

–Es necesario un plan integral de estabilización económica que considere además de los equilibrios macroeconómicos, aspectos sociales y migratorios. Es indispensable detener el éxodo del país y resolver la crisis humanitaria existente caracterizada con un 94% de pobreza y un 50% de desempleo, según Encovi.

-Dr. Rafael Mac-Quhae Decano de Faces/ Universidad Metropolitana, Unimet, investigador del Cendes/UCV

–Econ. Hermes A. Perez. Profesor de la Universidad Metropolitana, Unimet. Maestría en Economía. CGU. California, EE UU. Exfuncionario BCV con 31 años de experiencia. @EconPerez.